参考保証型と連帯債務型についての記事も読んでみてください。

収入合算でマンション購入し、いざ、ローンを契約するぞ!という段階で

と銀行の人に聞かれ 、「え、何それ?」と調べているときに、「住宅の持分割合を間違えるとあとで贈与税がかかる可能性がある」という記事を見たことはありませんか?

え、何?オカネかかるの!?やばいじゃん!

と、怖くなってしまう人もいるでしょう。・・・たる丸は、めちゃくちゃ怖くなりました(笑)

この贈与税がかかるというのはどういうことなのか・・

なんか、適当に決めるのはヤバイ気がするけど、いつの段階で贈与税が請求されるの?

なんて疑問に思った人も少なくないでしょう。

この持分割合について、解説していきます。

※執筆者のたる丸も、ド素人なので、調べたり不動産屋さんに聞いたりして集めました。税金に関わることなので、確実・・とは断言できませんが、少しでも参考になれば幸いです。

「持分割合」とは?

持分割合とは、不動産登記に記載される、その不動産(住宅)の所有権の割合です。

夫婦共有名義で住宅を購入した場合、どちらがどれだけ、その家の所有権を持っているか、決めなくてはいけません。

今回は、収入合算でマンションを購入した人を対象にした記事にしていますので、連帯保証型、連帯債務型にわけて説明していきます。

(収入合算でマンションを購入する例として、ペアローンもありますが、今回は割愛します)

仮に3000万円の住宅を購入したとケースで考えていきます。

連帯保証型の場合

連帯保証型の場合、奥様が債務者ではないため、※基本的には持分が0となり、夫名義の家となります。

2020/2/11追記 連帯保証型でローンを申し込んでいても、 共同名義で住宅を所有されたい場合は、 持分を夫と妻にすることができるようです。その場合、持分の割合には気をつけたほうがいいです。(妻の収入があまりないのに、持分を適当に2分の1ずつにするなどは、絶対にやめましょう)

仮に、夫が亡くなった場合、万が一ローンが残っていても、夫は団体信用生命保険に加入しているので、ローンの返済はなくなりますが、家は、不動産価値としてみなされ、奥さん名義に変更する際に、不動産価値分の贈与税がかかります。

連帯債務型の場合

この持分割合について、ややこしいのが、連帯債務型です。

連帯債務型の場合、家は、「夫婦共有名義」となりますので、頭金などの自己資金や、収入の割合により、持分割合が変わってきます。

例えば、この持分割合を適当に2分の1にしたとしましょう。すると、持分割合はそれぞれ1500万円ずつになります。

ただ、夫が頭金を500万円負担し、妻は負担しなかった場合、本来、夫は、2000万円分負担しており、妻は1000万円しか負担がないのに、1500万円分所有していることになりますので、500万円夫から妻に贈与されたとみなされ、贈与税がかかる可能性があります。

【贈与税について】税務署がの調査にはいるタイミング

そもそも、なんで贈与税がかかるかどうかわかるのか?いつわかるのか?

ここ、一番気になるポイントですよね(笑)

新しく新居を購入すると(名義変更したり、登記を変更した場合にも)不動産登記を行います。登記が完了すると法務局から税務署に「登記が完了したよ~」と報告が入ります。

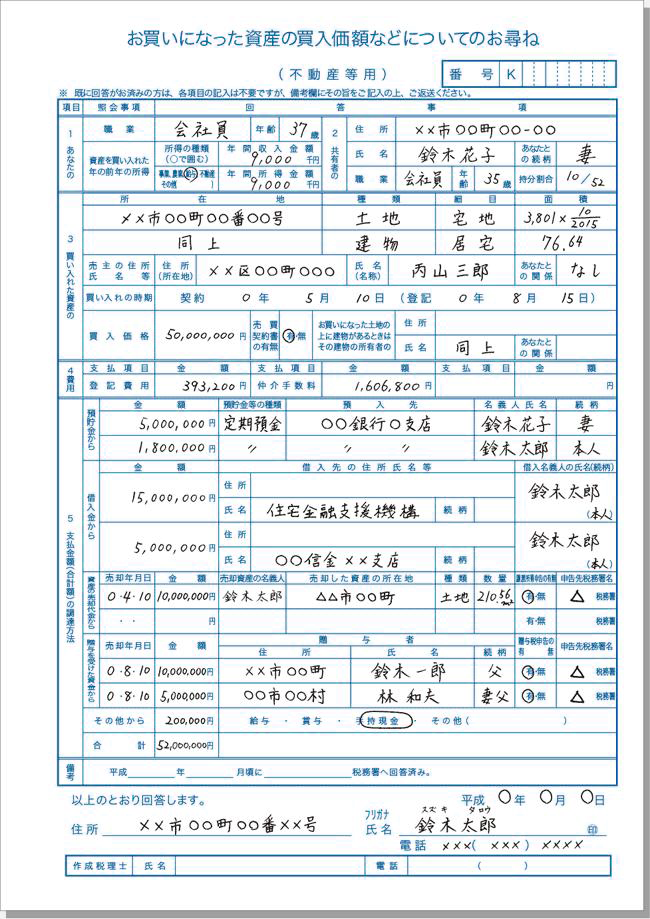

その時、税務署から「資産の買い入れ価額などについてのお尋ね」といった文書が届くことがあります。

この文書では、下記のような項目を報告しなければなりません。

- 購入者(取得者)の年収・所得金額

- 不動産の買入価格

- 登記費用

- 不動産会社に支払った仲介手数料の金額

- どのように資金を調達したか(預金口座の情報、借入先の情報、他の資産を売却して資産を作ったなら、売却した資産の内容と売却金額、仮に親からもらったなどの資金があればその内容(贈与金額と贈与者の情報)

この際、税務署は「持分割合は、出資資金に見合った割合で行われているか」というポイントや、家族から援助を受けていないか(贈与があったのに、申告漏れがないか)といったことをチェックします。

きちんと回答しなかったり、虚偽申告を行った場合は、税務調査がはいることもあるようです。

ここで、たとえば、夫の収入と妻の収入の割合が9:1なのにも関わらず、持分割合が半々になっているなどすると、妻の収入では、住宅ローンの返済できないので、夫が妻の住宅ローンの分も返済している(負担している)とみなされると贈与税がかかってしまう、というわけです。

頭金0で借入した場合でも、年収の差があるのにも関わらず、持分割合が適切でないと、贈与税がかかる可能性もあります。

重要ポイント頭金や、これからの収入の割合も考えた上で持分割合を決めることが大切です。

上記で説明したように、不動産を購入した際、持分割合をきちんと決めないと贈与税がかかる可能性が出てきます。

おそらく、大手の不動産でマンションを購入している場合は、不動産登記をする前に、司法書士の先生に相談して、持分割合を決めることができるので心配はないでしょう。

※不安でしたら、不動産の方に聞いてみてくださいね。

【おまけ】夫婦円満が一番!贈与税の特例「配偶者控除特例」

贈与税には「配偶者控除特例」というものがあり、20年以上連れ添った夫婦で居住用不動産、その購入資金・建築資金を贈与するとき、最大2,000万円分までが無税になります。

以下の基準を満たした場合、「配偶者控除特例」を利用することができます。

- 婚姻期間が20年を超えている夫婦であること

- 居住用の不動産贈与、または居住用の不動産を取得するための金銭の贈与である

- 贈与を受けた翌年の3月15日までに、贈与を受けた配偶者が対象の不動産に住んでいて、その後も引き続き住み続けること

- 贈与した居住用の不動産が国内に存在すること

- 今回、初めて配偶者控除を受けること(同じ配偶者からの贈与の場合)

参考サイト:国税庁|夫婦の間で居住用の不動産を贈与したときの配偶者控除

例えば、3000万円ほどの家を購入していた場合で、月々のローンの返済額が8万円ほどだったとすると20年で1092万円支払い終わっている計算になります。

つまり、残りの1080万円の不動産には、2000万円までの配偶者控除特例が適用されるので、贈与税はかからないことになります。

※他に財産があれば、それが加算されるので、あくまでも単純計算です。

若い夫婦で、家を買ったのなら、将来的に贈与する可能性が出てきても、適用できるケースが多いと思います。

年の差婚(20年連れ添えるか不安なパターン)で、家(マンション)を購入される場合は、この持分割合の決め方、気をつけたほうがよいと思います。

(夫の方が早く亡くなるという前提で、贈与税をあまりかからない割合にしておくなど)

ここも、通常であれば、持分割合というのを司法書士の先生と話し合って決めるので、その時に相談してみてくださいね。

せっかく、マイホーム買ったし、ぜひとも、旦那様には長生きしてもらいたいですね!夫婦円満で、長く寄り添いたいです♪

オススメ関連記事【収入合算でマンション購入】夫婦で年収合わせて500万円!それでもマンション購入しました

オススメ関連記事 【収入合算でマンション購入】連帯保証型・連帯債務型を選ぶ夫婦とは?実際に収入合算でマンション購入したので解説していきます!

コメント